众所周知,多年来美团对自己的定位一直是“零售+科技”公司。就★“零售”而言★,在传统电商场景已有阿里、京东★、拼多多,以及抖音电商、快手电商这样的巨头★,美团并无太多立足之地★。虽然在美团方面看来★,未来即时零售将占到整个电商大盘的10%以上,而且到2027年其闪电仓的GTV(总交易额)规模将超过 2000 亿元。

更重要的是,擅长低价也就意味着社区团购是打开下沉市场的一把钥匙。据申万宏源研究所此前公布的相关问卷调查结果显示,三四线城市的中年女性为社区团购的主力,她们以家庭为单位进行消费★、比例高达92.3%★。而美团目前的重要目标正是逐步开拓下沉市场的增量机会,为此其不仅加大投入拼好饭,还积极推进闪购的下沉。在三季度财报电话会议中★,美团方面也着重强调了需要重点关注县域经济。

再加上社区团购作为拥有千亿市场规模的零售形式之一,本身对于美团就有着很大的吸引力。而且虽然仍在亏损,但美团优选的市场规模无需置疑,目前仅有拼多多旗下的多多买菜可与之匹敌

对于美团这样体量的企业而言,只是走一步看一步显然不合适。在寻找增量这一永恒的话题下★,美团显然并不怕花钱,降本增效也绝不等于就不投入★,而是要把每一分钱都花到刀刃上。所以在可预见的未来,即便美团优选短期内可能无法完成“3-4亿新增用户★”的目标★,也还不会被视为弃子。

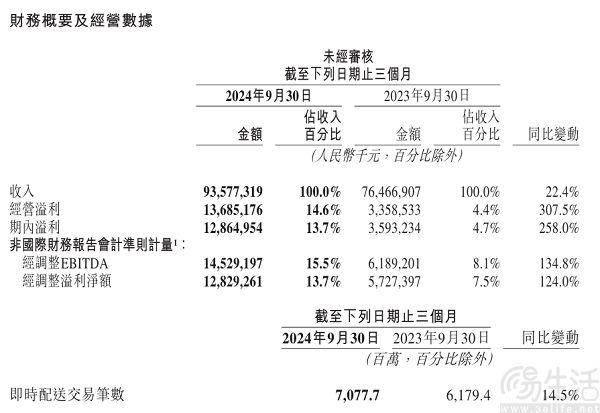

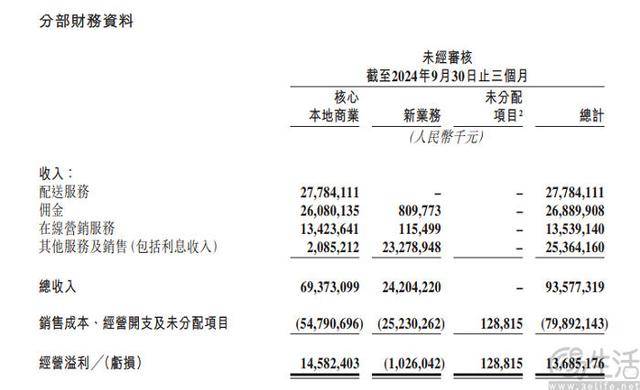

此外★,即便抖音、快手等竞争对手声势浩大,但得益于自身多年的积累★,美团方面在本地生活服务、尤其是餐饮外卖领域的优势依然十分明显。根据美团的2024年第三季度财报显示,该季度其营收为935★.77亿元★、同比增长22.4%,经营利润为136★.85亿元、同比增长307.5%,净利润为128★.64亿元、同比增长258%。其中美团核心本地商业分部营收为693.7亿元、同比增长20.2%★,经营利润146亿元、同比增长44.4%★。

但需要注意的是,据高盛方面测算,美团优选三季度的亏损额大约在17亿元★。综合多家投行公布的数据★,该业务二季度的亏损规模或在16-20亿元★。由此可见★,美团优选的减亏仍在持续★,但收窄的速度可能在变慢。更为重要的是,第三季度的财报中还表明,美团优选已成为美团新业务板块中唯一拖后腿的存在。据美团方面透露,★“得益于效率提升和健康增长★,除美团优选之外的其他新业务作为一个整体在三季度实现了盈利”★。

此外在美团优选表现不佳的同时★,即时零售业务闪购则为美团带来更多的想象空间★。财报中显示,三季度美团闪购用户数及交易频次均实现双位数的同比变动。截止目前,美团闪购已拥有3万个闪电仓,日均订单量突破1000万单★,且订单量增速高于外卖订单量增速的3倍。而且与外卖相比,闪购的单均价往往更高,对于单均配送收入的改善也有利。

在三个季度过去后,随着美团方面发布最新一季财报★,美团优选再次走到了聚光灯下。在财报数据中显示,过去三个季度美团优选在新战略下★,已经实现了亏损收窄★。其中以2024年第三季度为例,该季度美团新业务板块营收为242亿元★、同比增长28.9%,经营亏损为10亿元、同比收窄79.9%,其中美团优选的亏损继续环比收窄。

说到底★,即便目前美团在社区团购这条路上走得并不顺畅★,但时至今日,互联网行业又哪里还有好打的仗。

但即时零售也有短板。即便如今即时零售赛道正掀起新一轮的低价潮,但从底层逻辑来说★,低价并不是重服务、重效率的即时零售擅长的东西★。相比之下★,能够形成规模效应的社区团购显然更擅长低价。而且从用户需求多元化这个角度来说,即时零售与社区团购存在冲突的同时★,也能实现互补。

但从用户心智养成这一方面来说,强调“万物到家”的即时零售与采取“预购自取”模式的社区团购★,似乎也在存在一定的冲突。那么,这是否意味着美团或将放弃美团优选呢?